Zwrot na Bałtyk: rynek LPG w połowie 2025 r.

26.8.2025

Wobec wprowadzonych w grudniu sankcji na LPG z Rosji rok 2025 przyniósł trzęsienie ziemi z perspektywy kierunków zaopatrzenia rynku polskiego oraz wykorzystywanych w tym celu środków transportu. Choć gaz rosyjski pozostał na polskim rynku, dziś ceny kształtuje indeks amerykański. To, że konsumenci praktycznie nie odczuli tej rewolucji, jest w znacznej mierze zasługą przedsiębiorców.

Według danych celnych import gazu płynnego LPG w pierwszej połowie 2025 r. spadł o ok. 10,5% w stosunku do tego samego okresu w roku ubiegłym. Wynika to nie tyle ze spadku konsumpcji, ale raczej ze spadku reeksportu na Ukrainę, która od 2024 r. w rosnącym stopniu wykorzystuje inne kierunki dostaw - w szczególności Rumunię. W ciągu 6 miesięcy 2025 r. reeksport LPG z Polski spadł aż o 41%, z 208 tys. ton do 123 tys. ton., w tym na Ukrainę ze 120 tys. ton do 67 tys. ton.

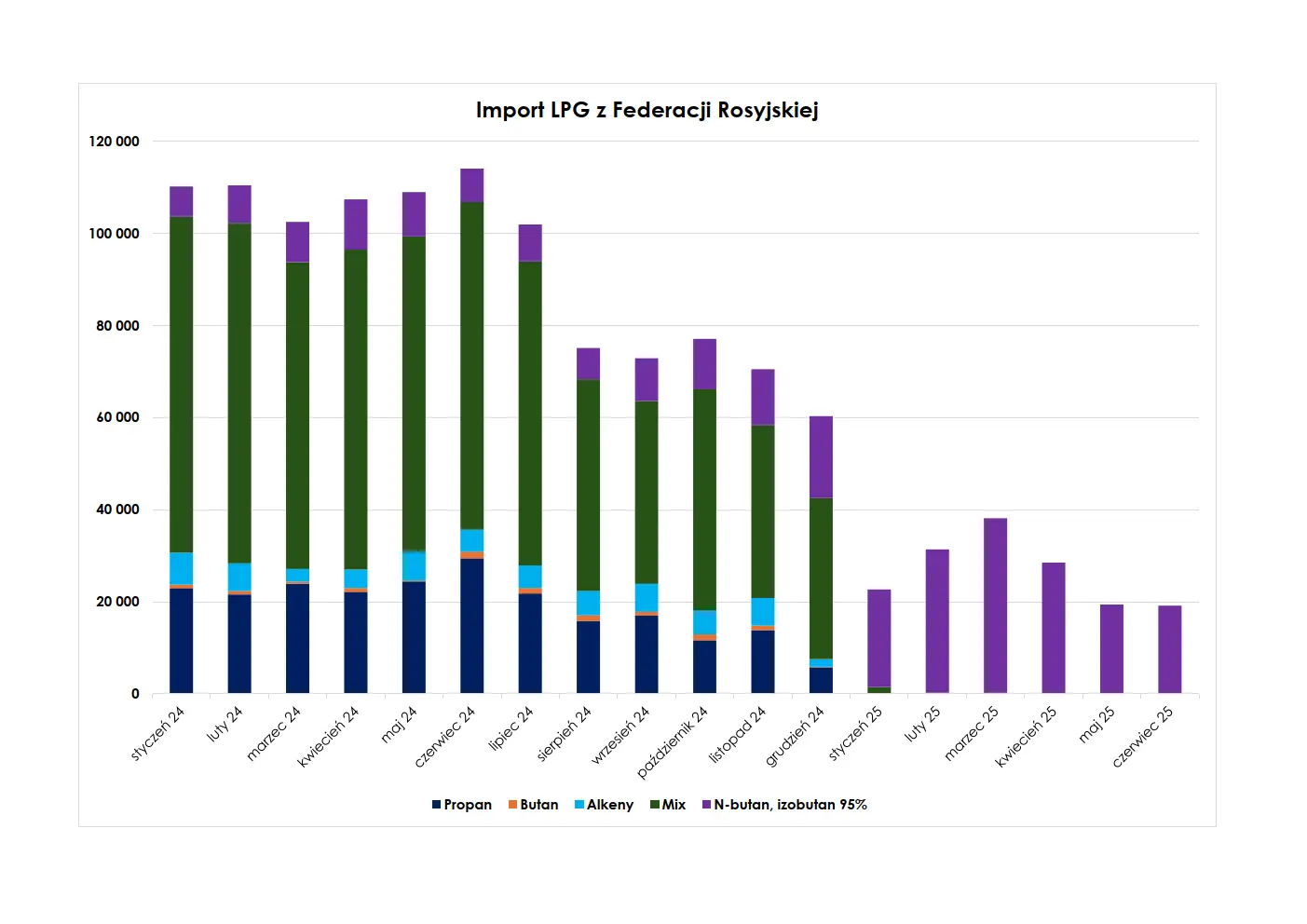

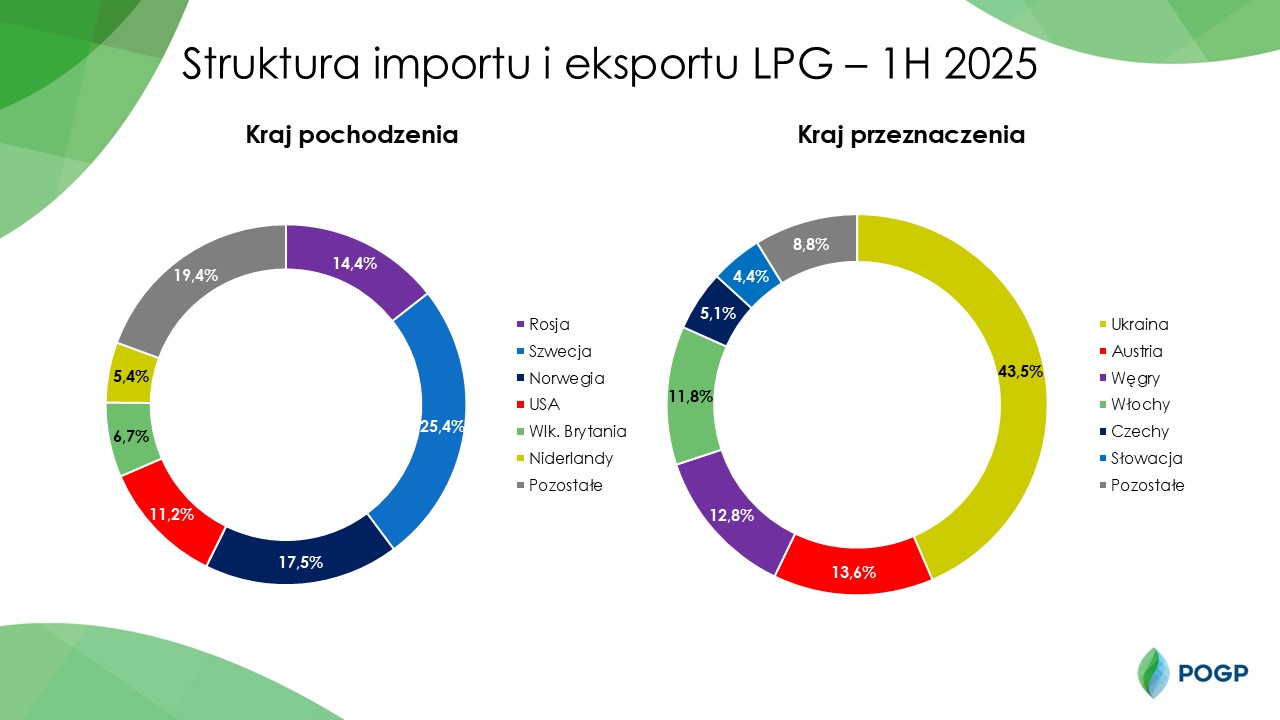

Transporty do Polski są obecnie zdywersyfikowane w stopniu bezprecedensowym, po wejściu w życie w grudniu 2024 r. sankcji, rolę największego dostawcy gazu płynnego od Rosji definitywnie przejęła Szwecja. Więcej o kulisach wprowadzenia embargo pisaliśmy w Raporcie Rocznym. Udział gazu z Rosji spadł do niespełna 15% w strukturze importu - trzykrotnie mniej, niż przed rokiem - i ustabilizował się na poziomie ok. 20 tys. ton miesięcznie. Za ten wolumen odpowiada import produktu CN29011000, czyli węglowodorów alifatycznych nasyconych. W praktyce pod tym kodem sprowadzany jest butan i izobutan o czystości powyżej 95%, który Rada Unii Europejskiej pod naciskiem Węgier i Słowacji zwolniła ze środków ograniczających. Jest to produkt wykorzystywany w procesach przemysłowych - w tym w produkcji aerozoli - i nie może być wykorzystywany jako paliwo w takiej postaci. W świetle obowiązującego rozporządzenia sankcyjnego nie ma jednak formalnych przeszkód, aby butan sprowadzać na terytorium Unii Europejskiej i mieszać go z propanem nierosyjskiego pochodzenia, a następnie wprowadzać na rynek paliw. Taka sytuacja była obserwowana w pierwszym kwartale 2025 r., co wzbudziło zaniepokojenie administracji publicznej - tym bardziej, że podmioty sprowadzające czyste butany, które deklarują, że nie będą go wykorzystywać dla celów energetycznych, nie muszą posiadać koncesji na obrót paliwami, a jedynie znacznie prostszy wpis do rejestru podmiotów przywożących.

Po serii konsultacji z rynkiem oraz uzgodnień międzyresortowych, od kwietnia br. służby skarbowe podjęły działania w zakresie bardzo szczegółowej kontroli transportów z Rosji pod kątem obecności producenta na europejskiej liście sankcyjnej, co doprowadziło do skutecznej redukcji rosyjskiego importu w 2. kwartale br. Polskie działania konsultowane były z państwami bałtyckimi. Najdalej w zakresie ograniczenia importu rosyjskich czystych butanów poszła Estonia, która w sierpniu jednostronnie zakazała wwozu tego produktu na teren kraju.

W ciągu minionego roku wzmocnił się na krajowym rynku udział gazu z USA i z Norwegii. Najwięcej paliwa trafiło do Polski bezpośrednio z USA w kwietniu - 23 tys. ton, jednak warto pamiętać, że propan ze Szwecji to także w dominującej mierze przeładowywany gaz amerykański. Udział dostaw z Kazachstanu to tylko 3,5%, czyli mniej, niż z Niemiec i Belgii. Eksport LPG z Kazachstanu jest obwarowany ograniczeniami, co ma zapewnić utrzymanie cen paliwa na dużym autogazowym rynku wewnętrznym na poziomie atrakcyjnym dla kierowców; co więcej, część kazachskich producentów przetwarza swój surowiec w rafineriach rosyjskich, przez co automatycznie podlegają oni pod europejskie embargo.

Największym odbiorcą LPG wysyłanego z Polski za granicę czwarty rok z rzędu pozostaje Ukraina, jednak udział w strukturze reeksportu z Polski spadł do poziomu najniższego od 2022 r. Historycznie najważniejszymi odbiorcami gazu przejeżdżającego przez Polskę były Niemcy, Czechy, Węgry i Słowacja. W roku bieżącym dołączyły do nich także Austria i Włochy, które razem odpowiadają za 1/4 reeksportu z Polski.

Inaczej, niż w latach ubiegłych, w 1 półroczu 2025 r. import gazu płynnego LPG do Polski zdominowały dostawy drogą morską, które stanowiły 53,3% całości przywozów (589 tys. ton w ciągu 6 miesięcy) wobec 28% w 2024 r. Udział przewozów drogą kolejową spadł z 55% do 35%, a autocysternami - z 13% do 6%. W tym kontekście interesujące będą dane za pierwsze półrocze 2026 r., które odpowiedzą na pytanie, czy zwrot rynku ku Bałtykowi jest zjawiskiem trwałym.

Na niedawnym Europejskim Kongresie Gazu Płynnego w Katowicach o polskim rynku LPG w pierwszej połowie 2025 roku mówił Szymon Araszkiewicz: